Comment calculer sa capacité d’emprunt ?

On entend généralement dire que le taux d’endettement ne doit pas dépasser 33% des revenus nets. Quels sont les autres éléments à connaître pour calculer sa capacité d’emprunt ? Existe-t-il des différences entre l’achat de sa résidence principale et un investissement locatif ?

On entend généralement dire que le taux d’endettement ne doit pas dépasser 33% des revenus nets. Quels sont les autres éléments à connaître pour calculer sa capacité d’emprunt ? Existe-t-il des différences entre l’achat de sa résidence principale et un investissement locatif ?

Résidence principale : quel plafond pour votre prêt immobilier ?

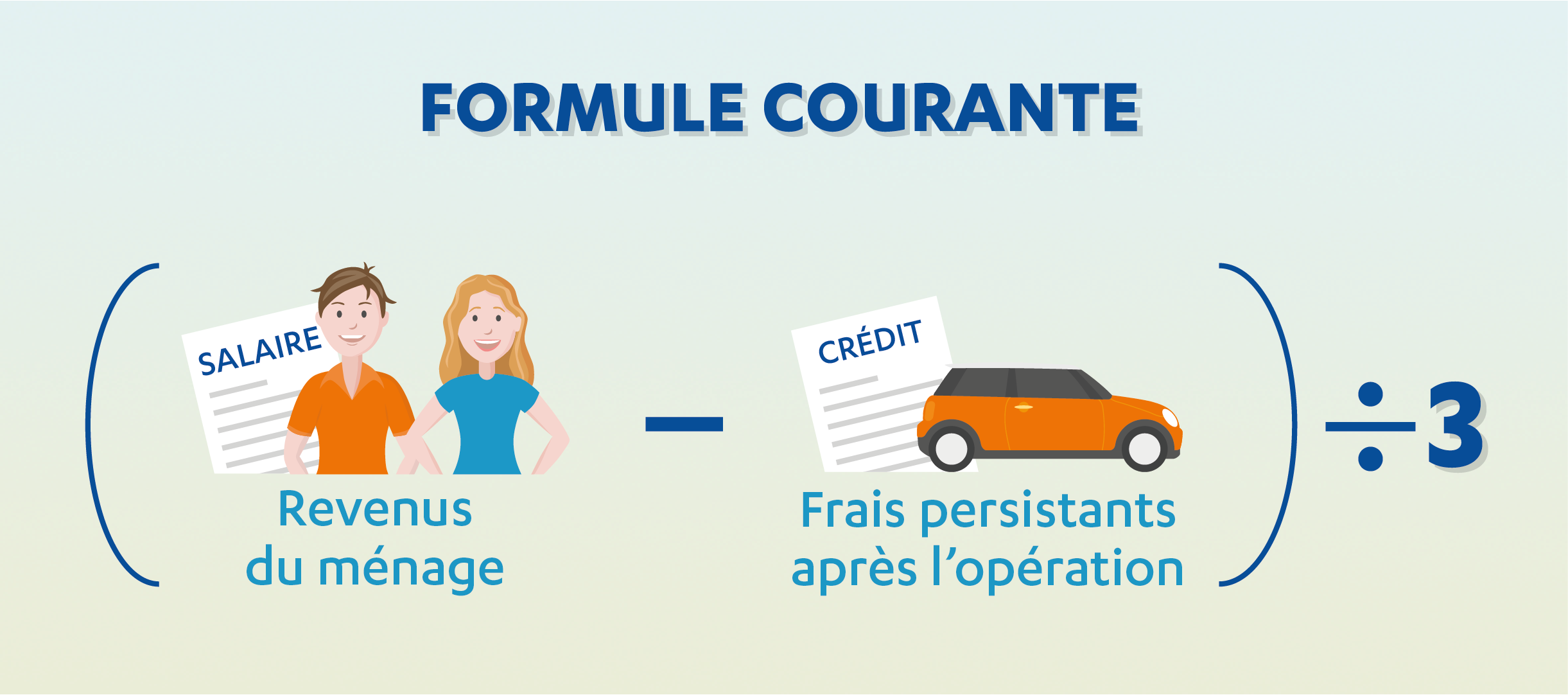

Les banques appliquent à peu près toutes les mêmes règles : les mensualités ne peuvent pas dépasser 33% des revenus nets.

Les frais fixes persistant après l’opération sont principalement :

- Les autres crédits en cours (crédits à la consommation, sur un autre bien immobilier…)

- Les pensions alimentaires

Les différences entre établissements peuvent survenir dans la prise en compte des revenus hors salaires (part importante des primes dans les revenus annuels, chef d’entreprise, profession libérale, artiste, travail en intérim…). Un courtier en prêt immobilier saura vous conseiller la banque la plus adaptée à votre profil.

Acheter pour louer : bien évaluer votre capacité d'emprunt

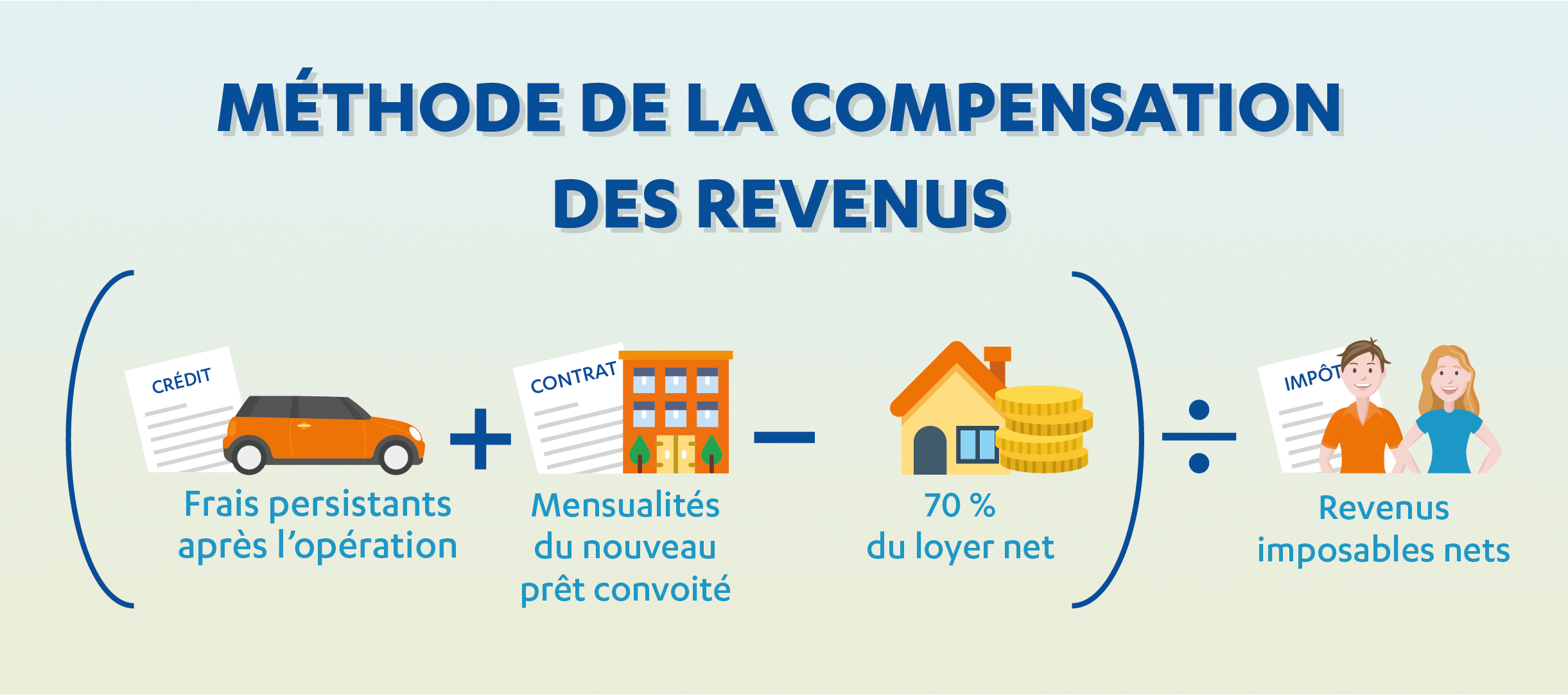

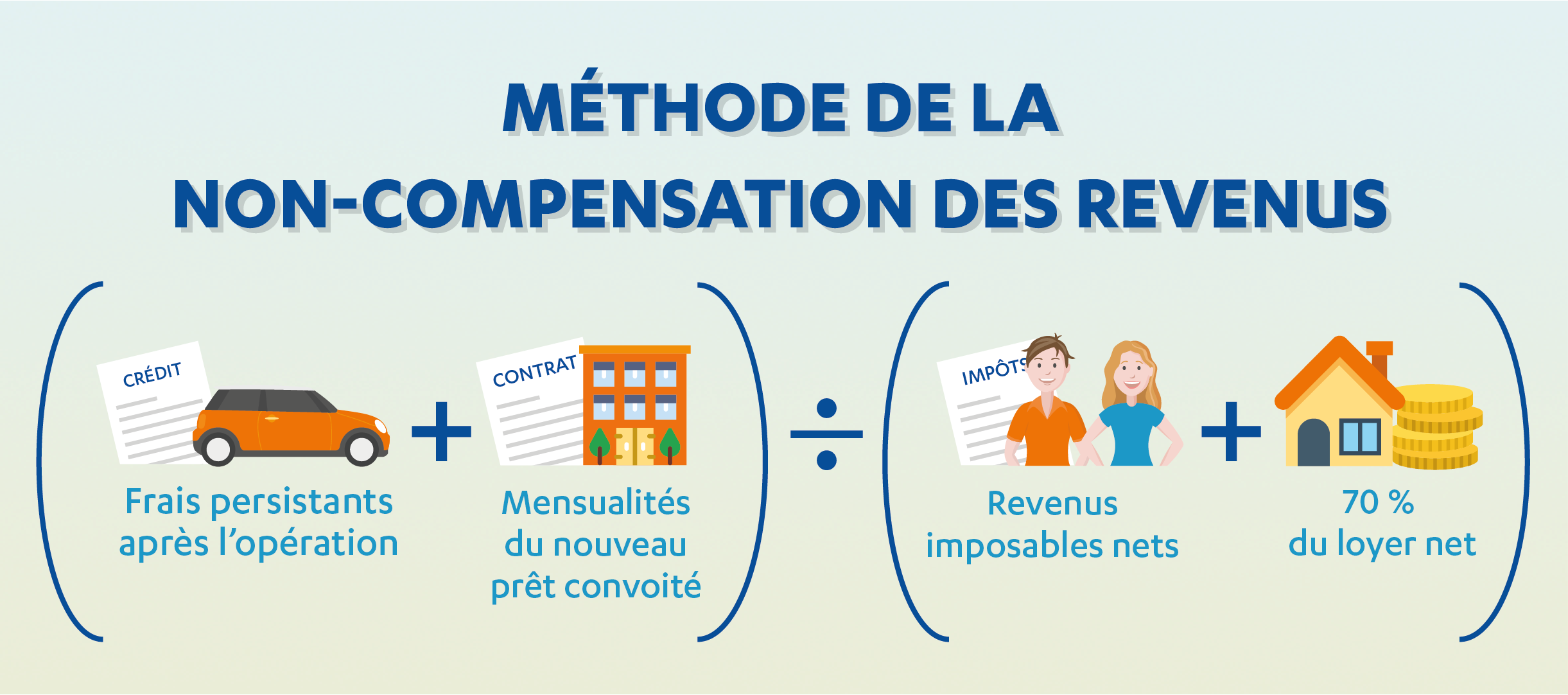

La même règle de base des 33% s’applique, mais le montant du loyer est pris en compte dans les revenus. Les méthodes de calcul du taux d’endettement varient selon les banques. Quand elles appliquent la méthode de la « compensation des revenus », le loyer perçu est déduit des charges. Dans la méthode de la « non-compensation », moins favorable aux emprunteurs, le loyer est ajouté aux revenus.

Méthode de la compensation des revenus :

Méthode de la non-compensation des revenus :

Pour les investisseurs, les frais fixes persistant après l’opération sont principalement :

- Les autres crédits en cours (crédits à la consommation, sur un autre bien immobilier…)

- Les pensions alimentaires

- L’éventuel loyer sur la résidence principale

Quelle que soit la méthode utilisée, la valeur retenue du loyer est de 70% la valeur du loyer nette. Les 30% restants sont considérés comme un filet de sécurité pour couvrir les charges de copropriétés, les éventuelles carences locatives etc.

À savoir : lorsque vous vous achetez en Pinel ou en Censi-Bouvard, certaines banques peuvent prendre en compte les économies d’impôts réalisées dans le calcul de votre capacité d’endettement.

Comment calculer le montant de votre apport ?

Lorsque vous achetez pour la première fois votre résidence principale, votre apport correspond souvent à l’épargne disponible dont vous disposez. Si vous avez un petit apport, les banques vous conseilleront de tout placer dans votre achat pour obtenir un meilleur taux et des mensualités plus légères. Si au contraire vous avez beaucoup d’épargne, ou bien que vous revendez un bien pour acheter, vous pouvez être amené à arbitrer quelle importance donner à l’apport. Le calcul dépendra notamment de vos capacités de remboursement et de la durée du crédit souhaité. N’hésitez pas à utiliser notre simulateur de capacité d’achat.

Si vous avez une très forte capacité d’endettement, vous pouvez emprunter jusqu’à 100% du prix de votre achat. Cette stratégie, surtout pratiquée par les investisseurs, est d’autant plus intéressante que les taux d’emprunt sont bas.

Si vous achetez pour investir, n’hésitez pas à demander une première étude gratuite de votre projet par un conseiller en patrimoine Bouygues Immobilier.

– Guege")

– COEUR MAJORELLE")

– PRINTEMPS SUR COUR")