Statut du bailleur privé : le guide complet

Pensé pour encourager l’investissement locatif, le statut du bailleur privé, issu du dispositif Jeanbrun, est un mécanisme fiscal soutenu par l’État permettant aux propriétaires de bénéficier d’avantages en contrepartie de la mise en location de leur bien. Voici l’essentiel à retenir.

Pensé pour encourager l’investissement locatif, le statut du bailleur privé, issu du dispositif Jeanbrun, est un mécanisme fiscal soutenu par l’État permettant aux propriétaires de bénéficier d’avantages en contrepartie de la mise en location de leur bien. Voici l’essentiel à retenir.

Statut du Bailleur Privé

Trouvez votre logement

En 2026, un nouveau dispositif fiscal voit le jour

⚠️ Le statut du bailleur privé fait partie de la loi de finances 2026, promulguée le 20 février 2026.

Le statut du bailleur privé, également désigné comme le "dispositif Jeanbrun", vise à encourager l'investissement locatif en location nue, tout en allégeant la fiscalité pour les propriétaires.

Son objectif est de soutenir l’investissement locatif dans le neuf, à loyers modérés, en offrant une logique de neutralité fiscale, appliquée au logement nu.

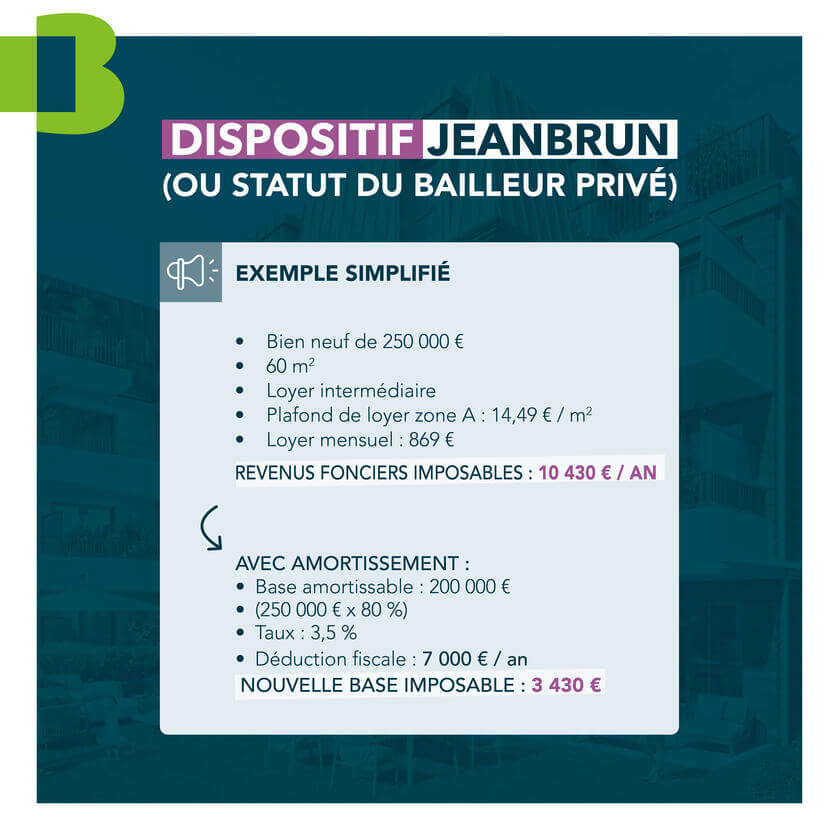

Le dispositif permet de déduire chaque année une partie du prix d’acquisition du bien immobilier (appelée amortissement) des revenus fonciers imposables.

Le taux d'amortissement peut atteindre jusqu’à 5,5 % par an, sur une base amortissable de 80 % du prix d’achat. Par exemple, en achetant un bien à 200 000 €, l’ensemble des calculs d’amortissement seront réalisés sur la base de 160 000 € (80% de 200 000 €).

Concrètement, l'État autorise à considérer l'acquisition du bien comme une "dépense déductible" pendant plusieurs années, réduisant ainsi l'impôt.

Qui est concerné par le statut du bailleur privé ?

Ce régime s’adresse notamment aux particuliers souhaitant se constituer un patrimoine dans le neuf. Il est particulièrement adapté aux contribuables souhaitant optimiser leur fiscalité.

Comment fonctionne l’amortissement ?

Le principe est simple : un bien immobilier "s'use" comptablement avec le temps, cette usure (amortissement) est déductible des loyers.

Les règles principales

- Base amortissable : 80% du prix d'achat (le terrain n'est pas amortissable ; garages, caves et parkings le sont).

- Taux annuel : de 3,5% à 5,5%, selon la typologie de loyer appliquée :

- Intermédiaire

- Social

- Très social

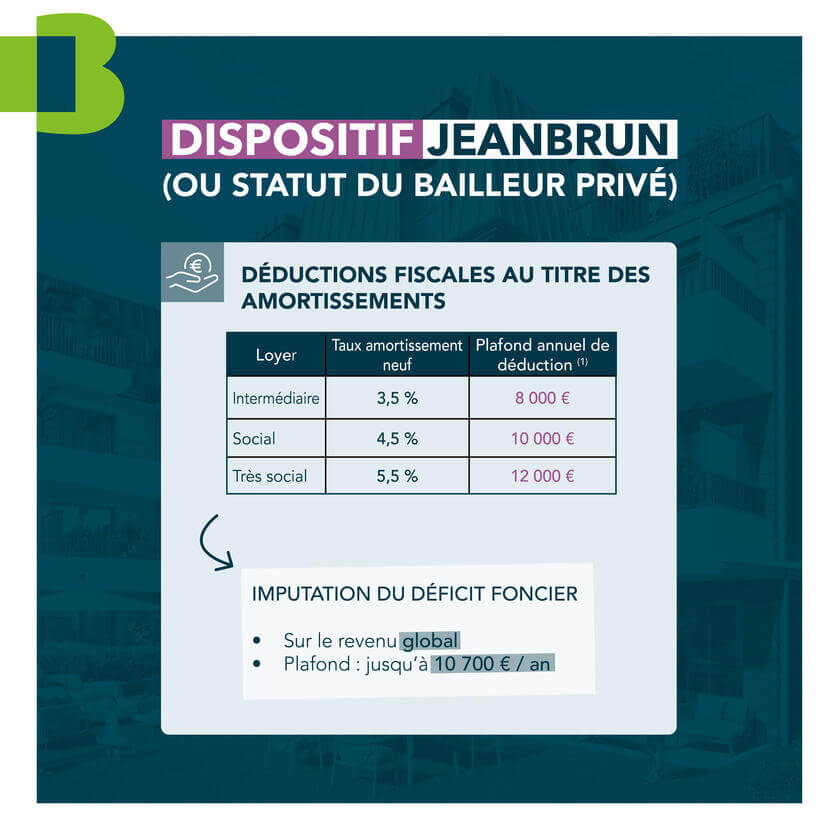

- Plafond global: 8 000 € à 12 000 € par an et par foyer fiscal, tous biens confondus.

A noter : L'excédent d'amortissement est perdu (non reportable).

Les taux ci-dessous s’appliquent sur la valeur d’acquisition du bien (hors terrain et frais non amortissables) :

| Typologie de loyer | Taux d'amortissement | Plafond de déduction annuel sur les revenus fonciers |

| Intermédiaire | 3,5% | 8 000 € |

| Social | 4,5% | 10 000 € |

| Très social | 5,5% | 12 000 € |

Si les charges déductibles excèdent les loyers perçus, un déficit foncier est constaté. Conformément à l’article 156 du CGI (Code Général des Impôts), ce déficit peut être imputable (hors intérêts d’emprunt) sur le revenu global dans la limite de 10 700 € par an.

➡️ Exemple de déficit foncier

Un propriétaire achète un appartement 200 000 € pour le louer.

20 % du prix correspond au terrain, qui n’est pas amortissable.

Montant amortissable : 160 000 € (200 000x0,80%)

Il loue son logement en loyer social et peut appliquer un amortissement de 4,5 % par an.

Amortissement annuel : 160 000 € × 4,5 % = 7 200 €

Dans l’année, il perçoit :

- 10 000 € de loyers

- 4 000 € de charges

Calcul du résultat : 10 000 € – 4 000 € – 7 200 € = – 1 200 €

Le propriétaire crée donc un déficit foncier de 1 200 €, qu’il peut déduire de ses revenus (dans la limite prévue par la réglementation).

Comprendre les typologies de loyer

Pour choisir la typologie de loyer à laquelle vous souhaitez soumettre votre logement (intermédiaire, social ou très social), vous devez vous appuyer sur les outils et documents officiels suivants :

- Loyer intermédiaire : il faut vérifier les plafonds de loyers fixés par arrêté. Ces plafonds dépendent de la localisation du logement et de sa surface. Ils sont publiés chaque année sur le site officiel consacré au logement locatif intermédiaire.

- Loyer social : vous devez vous référer à la convention signée avec l’Anah (Agence nationale de l’habitat). Elle fixe le plafond de loyer et les conditions de ressources du locataire. Vous pouvez également vérifier l’éligibilité et les plafonds via le simulateur disponible sur le site de l’Anah.

- Loyer très social : il faut également consulter la convention Anah, qui prévoit des plafonds de loyers plus bas destinés aux ménages aux ressources très modestes. Le simulateur Anah permet de vérifier ces plafonds.

Conditions d’éligibilité des biens et locations

Pour bénéficier du statut du bailleur privé, vous devez investir dans un logement neuf, en VEFA ou assimilés.

Exclusions : Maisons individuelles, résidences avec services (étudiantes, seniors, tourisme), locations à ascendants/descendants (jusqu’au 2ᵉ degré).

A noter : Le dispositif fonctionne également dans l’immobilier ancien dès lors qu’il nécessite des travaux représentant au moins 30% du prix d’acquisition.

Obligations locatives

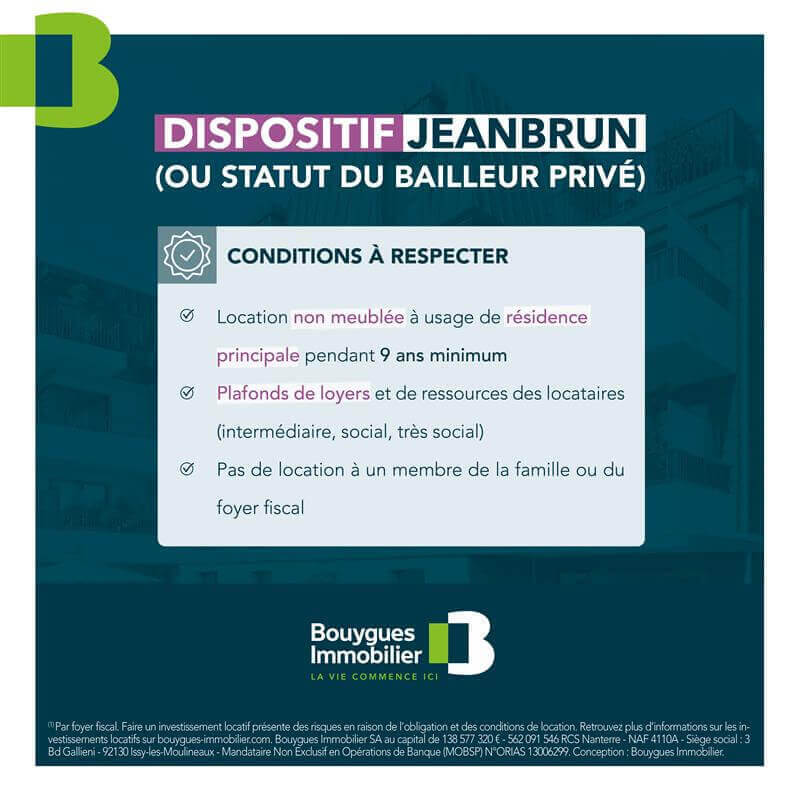

- Location nue (non meublée), comme résidence principale du locataire

- Engagement de 9 ans minimum, sans interruption durable

- Mise en location sous 12 mois après achèvement

- Plafonds de loyers et ressources : fixés par décret selon la localisation du logement et la typologie de loyer.

⚠️ En cas de non-respect des conditions du dispositif (durée de location, respect des plafonds, mise en location dans les délais…), l’avantage fiscal peut être remis en cause selon les modalités prévues par les textes.

Comment se calcule l’avantage fiscal ?

L’avantage fiscal se calcule ainsi :

- Déterminer la base amortissable : Valeur du bien – valeur du terrain – frais non amortissables. En pratique, on retient 80% du prix d’achat comme base amortissable.

- Appliquer le taux d’amortissement : Base amortissable x taux (3,5%, 4,5% ou 5,5%).

- Appliquer le plafond annuel (8 000 €, 10 000 € ou 12 000 €).

- Calculer les revenus fonciers imposables : loyers encaissés - charges déductibles - amortissement retenu (plafonné). On estime souvent les charges à environ 20% des loyers annuels.

Les charges déductibles sont les charges classiques du régime réel (taxe foncière, intérêts d’emprunt, assurance, charges de copropriété, frais de gestion, etc…).

Cumuls avec d’autres dispositifs et incompatibilités

Le statut du bailleur privé est conçu pour remplacer les anciens dispositifs de réduction d'impôt, mais reste compatible avec certains aides complémentaires.

- Non cumulable avec d’autres dispositifs de réduction d’impôt sur le même bien (Pinel, Denormandie, Malraux ou tout autre dispositif de réduction d'impôt).

- Le statut est cumulable avec le LLI (Logement Locatif Intermédiaire), sous réserve de respecter les conditions propres au LLI (plafonds de loyers, conditions de location, etc.).

- Cumulable sans restriction avec les mécanismes de financement classiques (PEL, prêts amortissables) et aides au financement personnel.

Attention : il est possible d’investir sur plusieurs biens, mais le montant total d’amortissement déductible est plafonné chaque année au niveau du foyer fiscal (tous biens confondus).

Être accompagné dans votre projet

Le statut du bailleur privé ouvre de nouvelles opportunités d’investissement dans le neuf. Pour en tirer le meilleur parti, échangez avec un conseiller Bouygues Immobilier. Nous vous accompagnons dans votre projet d'investissement locatif avec une sélection de programmes neufs éligibles au statut de bailleur privé. Bénéficiez de notre expertise et d'un accompagnement personnalisé tout au long de votre projet.

Nos conseillers sont à votre disposition pour étudier votre projet, simuler votre avantage fiscal, et vous orienter vers les biens les plus adaptés à vos objectifs patrimoniaux et fiscaux : Contactez un conseiller dès maintenant : 0 800 40 4000.

Nos résidences éligibles

Plan configurable*

Plan configurable*

Pompe à chaleur

Pompe à chaleur

Cuisine équipée (option)*

Plan configurable*

Cuisine équipée (option)*

Plan configurable*

Pompe à chaleur 3 en 1

Pompe à chaleur 3 en 1

FAQ sur le statut du bailleur privé

Que se passe-t-il si je vends le bien avant 9 ans ?

Le revenu net foncier de l’année en cours de laquelle l’un des engagements définis au présent n’est pas respecté est majoré du montant des amortissements déduits. Pour son imposition, la fraction du revenu net foncier correspondant à cette majoration est divisée par le nombre d’années civiles pendant lesquelles l’amortissement a été déduit. Le résultat est ajouté au revenu global net de l’année de la rupture de l’engagement et l’impôt correspondant est égal au produit de la cotisation supplémentaire ainsi obtenue par le nombre d’années utilisé pour déterminer le quotient. En cas d’invalidité correspondant au classement dans la deuxième ou la troisième des catégories mentionnées à l’article L.341-4 du code de la sécurité sociale, de licenciement ou de décès du contribuable ou de l’un des époux soumis à imposition commune, cette majoration ne s’applique pas.

Le terrain est-il amortissable ?

Non, le terrain n’est pas amortissable : seul le bâti l’est. La valeur du terrain est exclue de la base de calcul de l'amortissement. En revanche, les éléments construits attachés au bien (ex : parking, garage, cave, etc.) font partie du bâti et peuvent être inclus dans la base amortissable.

Puis-je augmenter le loyer chaque année ?

Oui, dans la limite de l'indice de référence des loyers (IRL) publié par l'INSEE chaque année.

Comment est contrôlé le respect du loyer plafonné ?

L'administration fiscale peut demander des justificatifs (bail, quittances, comparatifs de marché). Des contrôles aléatoires peuvent être effectués, notamment en cas de vérification ou de demande de justification.

Puis-je bénéficier du dispositif pour un appartement en résidence services ?

Non, les résidences avec services (étudiantes, seniors, tourisme) sont exclues. La location doit porter sur un logement nu et destiné à être la résidence principale du locataire.

Les charges de copropriété sont-elles déductibles en plus de l'amortissement ?

Oui, les charges déductibles classiques (taxe foncière, travaux, frais de gestion) s'ajoutent à l'amortissement.

Que se passe-t-il si mon locataire part avant 9 ans ?

En cas de départ anticipé du locataire, le logement doit être reloué dans le respect des conditions du dispositif, afin de poursuivre l’engagement de location. À ce stade, les textes ne fixent pas de délai précis de relocation.

Le statut est-il compatible avec une SCI ?

Oui, si la SCI est soumise à l'impôt sur le revenu. Les SCI à l'IS sont exclues du dispositif. Attention, dans ce cas le locataire ne peut pas être associé de la SCI ou un membre du foyer fiscal de l’associé ou un parent ou allié jusqu’au 2e degré inclus de l’associé.

Puis-je acheter en VEFA ?

Oui, la période d’amortissement aura pour point de départ le 1er jour du mois d’achèvement de l’immeuble.

Puis-je louer à une personne de ma famille ?

Non, le logement doit être loué à une personne autre qu’un membre de son foyer fiscal et qu’un parent ou allié jusqu’au 2e degré inclus.