Le démembrement d'un bien immobilier

Donation, succession ou investissement locatif : voici tous les détails pour comprendre le démembrement de propriété

Donation, succession ou investissement locatif : voici tous les détails pour comprendre le démembrement de propriété

Qu’est-ce que le démembrement d’un bien ?

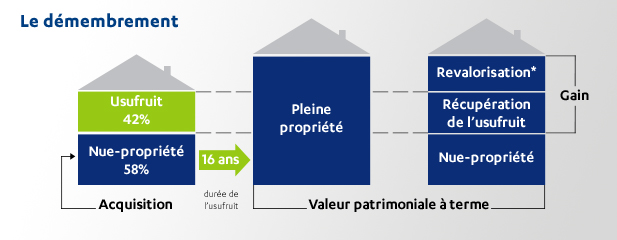

Le démembrement est un acte juridique qui sépare la pleine propriété d’un bien immobilier en 2 parties distinctes : la nue-propriété d’une part, l’usufruit d’autre part.

L’usufruit donne le droit d’usage, de jouissance du bien, c’est-à-dire le droit de l’habiter ou de le louer pour en percevoir les fruits. A l’inverse, la nue-propriété se traduit par le fait de posséder un bien, sans disposer pour autant du droit d’en jouir.

Les principaux cas de démembrement de propriété

Le démembrement est le plus souvent la conséquence d’une succession ou d’une donation. Dans le 1er cas, le conjoint survivant peut généralement choisir entre l’usufruit de la totalité des biens et la pleine propriété d’une partie d’entre eux (un quart si tous les enfants sont issus des 2 époux). Dans le 2nd, le propriétaire peut décider de son vivant de répartir la nue-propriété de son patrimoine immobilier entre ces héritiers (conjoint, enfants, petits-enfants…), tout en en conservant l’usufruit (donc la jouissance), généralement sous forme de viager.

Cependant, un bien immobilier peut également faire l’objet d’un démembrement temporaire : il s’agit alors d’un montage juridique destiné aux investisseurs.

Démembrement temporaire : principe et avantages

Le dispositif du démembrement temporaire permet à un investisseur (personne physique ou SCI) d’acquérir un logement neuf tout en en cédant intégralement l’usufruit à un bailleur social (organisme HLM, société d'économie mixte, organisme agréé mentionné à l'article L 365-1 du CCH) pendant une durée limitée, fixée contractuellement par les 2 parties (10, 15, 20 ans…).

L’investisseur achète ainsi le bien à sa valeur de répartition (50 à 60 % de la valeur totale pour un démembrement de 15 à 20 ans), bien dont il devient nu-propriétaire. L’ensemble de la gestion locative est alors transféré à l’usufruitier, qui va également percevoir l’intégralité des loyers.

Pour l’investisseur, en plus de la constitution d’un patrimoine à moindre coût, les avantages sont nombreux : absence de risques locatifs (d’impayés, de vacance…), de dépenses d’entretien courant (peinture, moquette…), de charges liées aux gros entretiens (ravalement, chaudière, toiture…) ou aux travaux de mise aux normes. Seuls les honoraires du syndic de copropriété restent à sa charge.

La fiscalité est également très avantageuse pour le nu-propriétaire :

- il ne paye pas de taxe foncière ni aucun impôt sur les revenus fonciers engendrés par l’opération, déclarés en totalité par l’usufruitier ;

- si l’investissement est financé par un prêt immobilier, il bénéficie sous certaines conditions de la déductibilité des intérêts d’emprunt au titre de sa déclaration de revenus fonciers ;

- la valeur de la nue-propriété n’intègre pas l’assiette de l’ISF, la valeur patrimoniale étant rattachée à l’usufruitier en intégralité ;

- il peut également bénéficier des avantages fiscaux liés à la transmission en SCI démembrée.

Enfin, au terme de la période de démembrement temporaire, le nu-propriétaire récupère la pleine propriété du bien immobilier, sans aucune démarche à engager ni frais notariés. Le bien est remis en état par l’usufruitier suivant la convention signée entre les 2 parties. Le propriétaire peut alors en disposer librement : l’habiter (en donnant congé au locataire 6 mois avant la récupération de la pleine propriété), le revendre ou le louer en signant un bail aux conditions du marché libre, en direct avec le locataire.

Exemple d'une acquisition en démembrement

Sur la base de l'acquisition en démembrement du lot sur le lot A204, un 3 pièces de 62,30 m² avec jardin d’hiver de 7,70 m² au deuxième étage de la résidence Ebène à Nantes :

Prenons le cas d’un bien d’une valeur totale de 310 000 €, dont la nue-propriété sur 16 ans est estimée à 180 000 €.

L’investissement est entièrement financé par un prêt in fine à 2,6 %. Le montant des intérêts sur 16 ans s’élève donc à 2,6 % x 180 000 € x 16 = 74 880 €.

Imaginons que l’investisseur touche déjà des revenus fonciers au moins égale à sa charge d’intérêts, et que sa tranche marginale d’imposition s’élève à 41 %. Sur 16 ans, il réalise alors à la fois :

- une économie d’impôts sur les revenus fonciers de 30 700 €*,

- et une économie de 11 606 €** sur la CSG / CRDS des revenus fonciers existants.

Soit une économie globale de 42 306 à déduire des 74 8800 € d’intérêts payés à la banque sur 16 ans. Le solde s’élève à 32 574 € à décaisser en plus du capital initial de 180 000 € à rembourser (prêt in fine), soit 212 574 € à dépenser pour un bien d’une valeur finale de 359 600 €***.

*41 % x 74 880 € **15,5 % x 74 880 € ***310 000 € x 1,01616, dans l’hypothèse d’une valorisation annuelle de 1 %. Le gain net total de l’opération :s'émève à 147 026 € (359600 € - 212 574 €)