CEL ou PEL : que choisir ?

Vous cherchez un moyen de financer votre achat immobilier ? Le PEL et le CEL sont deux options intéressantes pour accéder à la propriété. Quel placement choisir entre les deux ? Découvrez leurs avantages et inconvénients !

Vous cherchez un moyen de financer votre achat immobilier ? Le PEL et le CEL sont deux options intéressantes pour accéder à la propriété. Quel placement choisir entre les deux ? Découvrez leurs avantages et inconvénients !

Prêt immobilier

CEL et PEL : à quoi servent-ils ?

Le CEL (Compte Epargne Logement) et le PEL (Plan Epargne Logement) sont tous les deux des produits d’épargne réglementée. Cumulables, s’ils sont ouverts dans la même banque, ces deux livrets ont un objectif similaire : vous permettre de constituer un apport personnel et bénéficier d’avantages lors de la souscription de votre crédit immobilier (le prêt épargne logement et la prime d’Etat).

Si leur fonctionnement général est similaire (phase d’épargne, généralement suivie d’une phase d’emprunt), le PEL et le CEL ont des caractéristiques qui leur sont propres. Avant de faire votre choix, vous devez donc les comparer, tout en prenant en compte votre situation personnelle.

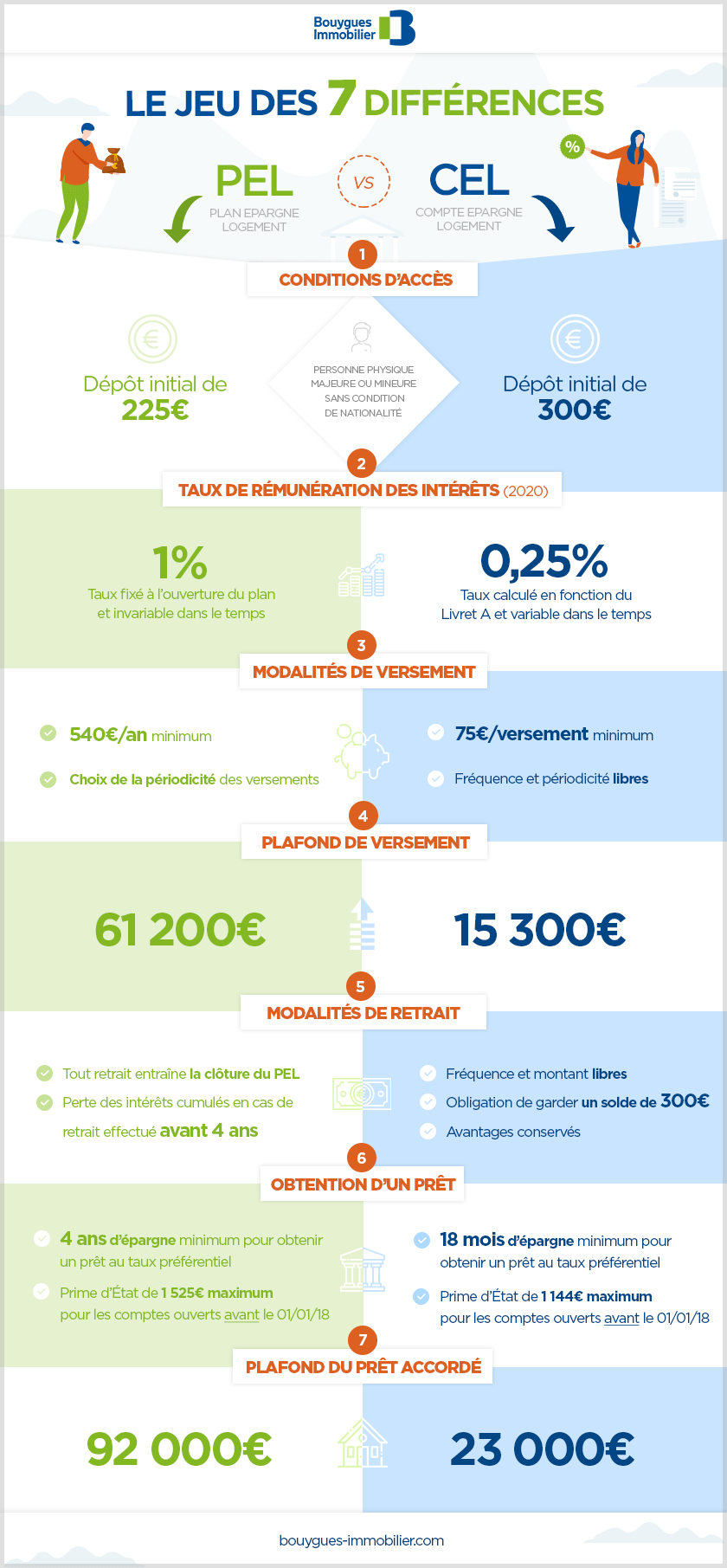

Les conditions d’accès

Sur ce point, il y a une égalité (presque) parfaite entre ces deux placements :

- Pas de conditions de nationalité ou d’âge (un mineur devra néanmoins avoir l’accord de son représentant légal) ;

- Un seul compte ou plan par personne ;

- Impossibilité d’ouvrir un PEL ou un CEL avec son conjoint, puisqu’il s’agit d’une épargne individuelle.

À l’ouverture, la seule différence se fera au niveau de l’apport. Avec le PEL, vous devrez effectuer un dépôt initial de 225 euros, contre 300 euros pour le CEL. L’écart, même s’il est relativement faible, pourrait devenir un critère de choix en fonction de votre situation financière.

Le taux de rémunération des intérêts

Si vous préférez la « sécurité » face aux possibles évolutions conjoncturelles, tournez-vous vers le Plan Epargne Logement. Son taux de rémunération, qui est actuellement à 1%, est déterminé à l’ouverture de votre compte. Il est invariable, cela signifie qu’il ne bougera pas durant toute la durée d’activité du PEL. Vous n’avez donc aucune « mauvaise » surprise, vous connaissez d’avance le montant de vos intérêts.

Pour le Compte Epargne Logement, c’est totalement différent. Le taux de rémunération des intérêts est déterminé en fonction de celui du Livret A. Si le CEL est aujourd’hui moins rémunérateur qu’un PEL (0,25%), il est variable dans le temps et peut donc profiter d’une inflation (ou d’une déflation – jusqu’au 31 janvier 2020, il était de 0,50%).

Les modalités de versement

Là encore, vous êtes plus libre avec le CEL. Il n’y a pas d’obligations concernant le nombre et la périodicité des versements. Tous les 3 mois, toutes les semaines ou une année sur deux, c’est vous qui décidez. Seul le montant des sommes versées est conditionné : au moins 75 euros/versement. Ce produit d’épargne est donc plus adapté si vous souhaitez contrôler la fréquence et le montant de vos versements.

Concernant le PEL, vous devez obligatoirement alimenter votre compte d’au minimum 540 euros/an. En dessous de ce montant, la banque pourrait clôturer votre compte. Vous êtes néanmoins libre de choisir la périodicité des versements (mensuel, trimestriel ou annuel) et d’effectuer des versements exceptionnels. Ce type de placement est donc une façon sécurité de prouver votre capacité d’épargne à votre banque.

Les plafonds

Sur ce point, c’est le PEL qui l’emporte, puisque vous pourrez l’alimenter jusqu’à 61 200 euros, hors capitalisation des intérêts. Avec le CEL, vous serez bloqué à 15 300 euros, hors intérêts également. Pour faire votre choix, regardez du côté de votre capacité d’épargne (la différence entre vos revenus et vos charges).

Si vous avez une capacité d’épargne assez élevée, privilégiez plutôt le Plan Epargne Logement. Vous pourrez ainsi verser des sommes d’argent plus importantes (par exemple, une prime exceptionnelle) et de manière plus régulière, avant d’atteindre le plafond.

Les modalités de retrait

C’est l’une des plus grandes différences entre ces deux produits d’épargne.

Le PEL est connu pour la « rigidité » de ses conditions de retrait. C’est simple, tout retrait d’argent entraînera la clôture de votre compte. Petite précision supplémentaire, si vous retirez de l’argent avant la 4e année d’ouverture, vous perdrez certains avantages (recalcul des intérêts au taux en vigueur, perte des droits à prêt, réduction de la Prime d’État si vous êtes concerné, etc.). Soyez donc vigilant avant d’effectuer ce type de transaction, n’hésitez pas à contacter votre conseiller bancaire.

Si vous recherchez plus de souplesse dans les retraits, optez pour le CEL. En effet, vous pourrez prendre de l’argent sur votre compte à n’importe quel moment, sans condition et sans conséquence. Votre seule obligation ? Toujours garder un solde supérieur ou égal à 300 euros, pour éviter la clôture de votre compte !

L’obtention d’un prêt épargne logement

Que vous choisissiez d’ouvrir un Compte Epargne Logement ou un Plan Epargne Logement, vous pourrez emprunter à taux préférentiel. Il existe néanmoins plusieurs différences.

Avec un PEL, vous devez attendre 4 ans minimum pour profiter des avantages offerts par ce type de placement. Avec le CEL, cette durée minimale d’épargne est réduite à 18 mois (vous devez néanmoins avoir cumulé un certain montant d’intérêts). Si vous avez un projet d’achat à court terme, c’est donc l’option la plus avantageuse. Par contre, le plafond des prêts accordés sera limité à 23 000 euros pour le CEL, contre 92 000 euros pour le PEL.

En plus d’un prêt immobilier à taux préférentiel, vous pouvez également bénéficier de la Prime d’État. Cette somme est une sorte de « coup de pouce financier », débloqué lors de votre achat immobilier.

Néanmoins, les modalités de versement de cette prime dépendent de la date d’ouverture de votre PEL ou CEL. Mais dans tous les cas, sachez que vous n’êtes pas concerné si vous avez ouvert votre compte après le 1er janvier 2018.

Bon à savoir

Si vous disposez d'un PEL et d’un CEL, le montant maximum du prêt total ne pourra pas excéder 92 000 euros.

Récapitulatif : les différences entre CEL et PEL

Le PEL et le CEL sont deux produits d’épargne particulièrement attractifs pour accéder à la propriété. Vous hésitez entre l’un et l’autre ? Comparez-les, selon votre situation personnelle, pour bénéficier du compte le plus avantageux.